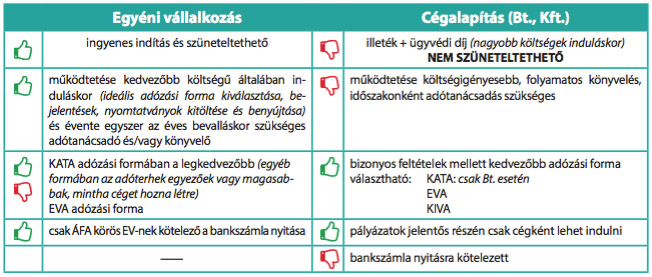

Az egyéni vállalkozás (EV) sok szempontból egyszerűbbnek tűnik, hiszen már az alapítás is gyorsabban megy, üzlettársak bevonása nélkül dönthetünk a vállalkozásról, egyszerűbb a könyvvezetés és egyszerűbb bizonylati nyilvántartás vonatkozik rá, mint a társas vállalkozásokra.

Hazánkban a legelterjedtebb vállalkozási formák:

-

egyéni vállalkozás (EV)

-

betéti társaság (Bt.)

-

korlátolt felelősségű társaság (Kft.)

Egyéni vállalkozás vagy cégalapítás?

Csak úgy határozható meg, hogy milyen vállalkozási forma és adózási mód a legjobb egy vállalkozó számára, ha ismert a végezni kívánt tevékenység, a várható árbevétel és a várható költségek összege.

Induló vállalkozásoknak általában az egyéni vállalkozást és a betéti társaságot javasoljuk, hogy ne kelljen hirtelen nagy tőkét befektetni.

A KATÁS (kisadózó vállalkozások tételes adója) egyéni vállalkozás tökéletesen megfelel arra, hogy kipróbáljuk magunkat vállalkozóként, az adózása jól kiszámítható.

Egyéni vállalkozás indítása:

-

vállalkozás indítása INGYENES, ügyfélkapus elérhetőség létrehozásával lehetséges → regisztrációt bármelyik okmányirodában, kormányhivatali ügyfélszolgálati irodában, adóhatósági ügyfélszolgálaton vagy külképviseleten lehet érvényesíteni.

-

tevékenységek meghatározása (ÖVTJ számok) → eldöntjük, mit szeretnénk csinálni; vannak engedélyköteles tevékenységek, ezzel kapcsolatban tájékozódjunk időben

-

adózási mód kiválasztása → áfás vagy alanyi mentes; KATA

-

az EV igazolvány kiváltása:”webes ügysegéd” (www.nyilvantarto.hu/ugyseged)

-

ha csak igazolást kérünk róla: INGYENES

-

kézzel fogható formában: 10.000,- Ft

A nyomtatvány fajtája függ a székhely földrajzi helyzetétől, a vállalkozás székhelye szerinti formanyomtatványt kell választani az igényléskor.

-

bejelentések, regisztráció

-

NAV

-

területileg illetékes önkormányzat: helyi iparűzési adó

-

területileg illetékes Kereskedelmi és Iparkamara (díja 5.000,- Ft)

KATA adózás 13+1 fontos tudnivalói

-

Egyéni vállalkozóként választhatom-e a KATA adózási módot? → IGEN

-

Csak a KATA törvény előírásait kell ismernem? → Alapvetően igen, ám az adóhatósághoz történő bejelentkezési és változás bejelentési szabályokról, az ellenőrzési folyamatok menetéről és jogkövetkezményeiről az Art. (Adózás rendjéről szóló törvény) rendelkezik, így azt is szükséges ismerni.

-

Mikor nem választható a KATA adózási mód? → Nem választhatja az a vállalkozás, amelynek adószámát az új adónem választását megelőző két éven belül törölték, vagy felfüggesztették. Továbbá aki az adóalanyiság választásának évében ingatlan bérbeadásból bevételt szerzett.

-

Hogyan lehet elindítani a KATÁT? → Már működő vállalkozás esetén a törvényi feltételek fennállása mellett a bejelentő benyújtását követő hónap első napjával már elindul. Újonnan induló vállalkozások esetén a bejelentkezéssel egyidejűleg kell választani.

-

Áfás vagy alanyi mentes KATÁS legyek? → tevékenység és leendő ügyfélkör ismeretében hozható jó döntés. KATÁS vállalkozásként általában a legoptimálisabb az alanyi mentesség választása, melynek bevételi határa szintén évi 6 millió Ft.

-

Mi a különbség a főállású vagy nem főállású KATÁS között? → Eltérő a fizetendő adó nagysága és fontos, hogy főállásúként bejelentett kisadózó biztosítottnak minősül. Főállású a kisadózó fő szabály szerint akkor, ha rendelkezik heti 36 órát meghaladó munkaviszonnyal.

-

Mekkora mértékű adót kell fizetnie a KATÁSNAK? → főállású kisadózó: havi 50.000,- Ft, főállásúnak nem minősülő kisadózó: havi 25.000,- Ft. Abban az esetben, ha teljes értékű nyugdíjat szeretnénk: havi 75.000,- Ft

-

Mikor kell megfizetni a KATÁT? → tárgyhónapot követő hó 12. napjáig

-

Van bevételi korlát? → IGEN, évi 6 millió Ft. (Kalkulálva havi 500 ezer Ft árbevétel, melyből az adót kifizetve a fennmaradt összeg már a miénk is.)

Amennyiben a vállalkozás bevétele az adóévben ezt meghaladja, a 6 millió Ft-ot meghaladó rész után 40 százalék adót kell fizetnie.

-

Szükséges még egyéb adókat, hozzájárulásokat fizetni a KATÁN kívül? → IGEN, iparűzési adót (50.000,- Ft) és a kereskedelmi és iparkamarai hozzájárulást (5.000,- Ft)

-

Mi az a rejtett vagy vélelmezett munkaviszony? Mennyiben érint ez KATÁSKÉNT bennünket? → A vállalkozó szerződéseit valódi tartalmuk szerint minősítik a revizorok, vagyis hogy hogyan végezhettük el az adott munkát. Ha nem felel meg a KATA törvényben meghatározott feltételeknek a körülmény, akkor átminősíthetik munkaviszonnyá (mintha munkavállalóként dolgozott volna a vállalkozó), amivel bírság és elmaradt adóterhek járhatnak.

-

Milyen nyilvántartást, könyvelést kell vezetnem KATÁSKÉNT? → Bevételi nyilvántartás vezetésére vagyunk kötelezettek, ami azt jelenti, hogy a kiállított számláinkról kell nyilvántartást vezetni. Erre egy excel tábla is alkalmas, az alábbi minimális tartalommal: sorszám, bizonylat száma, bevétel összege, bevétel megszerzésének időpontja.

-

Mire szükséges még odafigyelnünk? → Néhány dologra szeretném felhívni a figyelmet, ezek:

-

Ha a vállalkozó adótartozása meghaladja a 100.000,- Ft-ot, akkor a KATA adózás megszűnik és vissza kell térni a hagyományos adórendszerbe. Ezt követően újra visszatérni a KATA alá csak a megszűnést követő 2 év múlva lehet.

-

Adóévet követő február 25-éig nyilatkozattételi kötelezettsége van a KATÁS vállalkozónak a NAV felé az adóalanyként megszerzett bevételeiről.

-

Külön adatszolgáltatási kötelezettsége van a vállalkozónak az 1 millió Ft-ot meghaladó bevételeiről, amennyiben az egy másik vállalkozástól (EV vagy cég) származik.

-

Hol lehet tájékozódni a KATA szabályairól? → több lehetőségünk is van tájékozódni, ezek pl.:

-

nav.gov.hu → 61. információs füzet A kisadózó vállalkozások tételes adójának szabályairól

-

adótanácsadók, könyvelők, FIVOSZ

-

jogszabály → 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Szükségünk lesz még egy számlatömbre is, értékesítéseinkről, szolgáltatás nyújtásainkról számlát kell kiállítanunk.

Ha KATÁSOK leszünk, akkor a számlára feltétlenül rá kell írni, hogy „KISADÓZÓ”, különben mulasztási bírságra számíthatunk.